Pourquoi investir son argent ?

Découvrez pourquoi investir son argent et comment faire pour sécuriser votre avenir financier. Optimisez votre épargne et protégez vous contre l'inflation et les aléas de la vie.

Valentin Chaponnay

13 min read

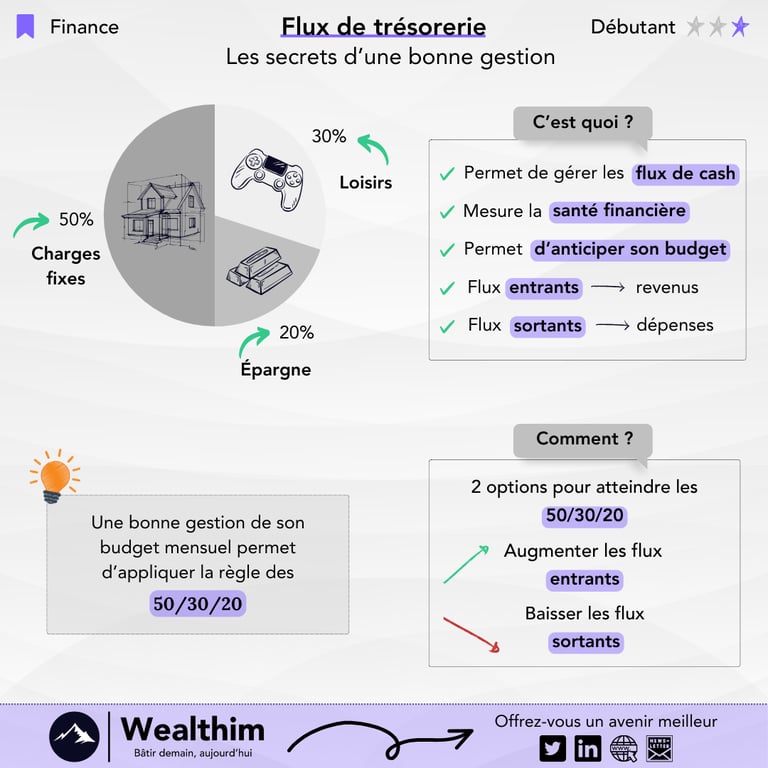

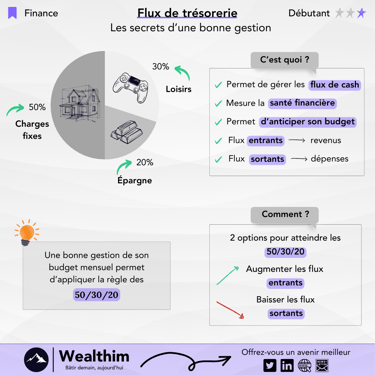

Les français n'investissent que trop peu

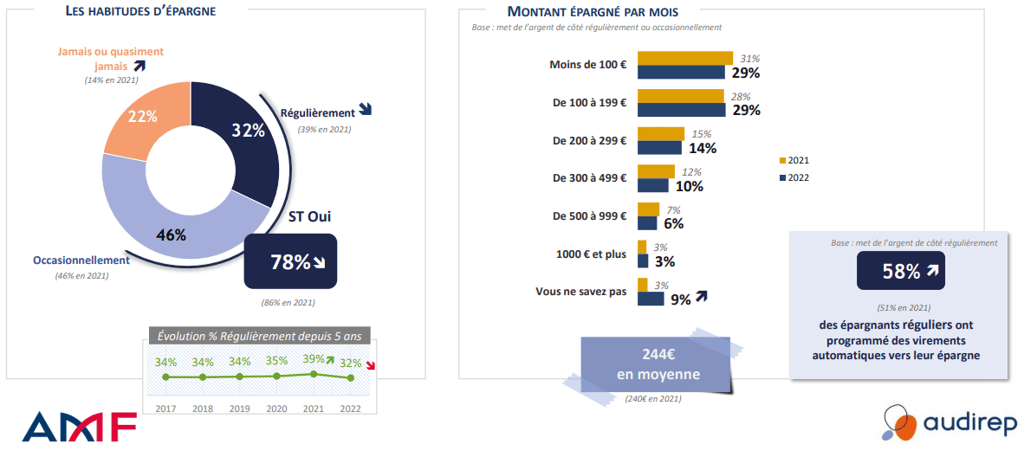

C’est un fait : la majorité des français n'épargnent jamais ou alors à titre occasionnel ! Dans sa lettre de Novembre 2023, l’observatoire de l’épargne de l’AMF (Autorité des Marchés Financiers) nous apprend que 76% des français n’investissent pas !

Pire encore :

68% des français n’épargnent jamais ou alors de façon occasionnelle ;

58% des français épargnent moins de 200€ par mois ;

ils privilégient à 50% leur compte courant et à 88% leurs livrets pour épargner !

Ce comportement d’une majorité de la population française, qu'il soit volontaire ou non (notamment du côté des familles modestes), s'avère problématique :

Il ne permet pas d’anticiper les aléas : un accident de voiture, une lave vaisselle qui tombe en panne, une fuite d’eau qui doit être réparée dans l’urgence, une grave maladie qui entraîne une baisse des revenus.

Il peut mettre en danger l’avenir de ses proches et ses enfants en bloquant toute forme d’anticipation : payer des études, déménager dans une maison plus grande et confortable, ou encore léguer un héritage.

Il fait perdre une quantité importante de pouvoir d’achat et donc d’argent, et ce à cause de l'inflation.

Il empêche toute forme d’indépendance financière, qui permettrait de vivre plus sereinement, de passer plus de temps avec ses proches ou encore de prendre sa retraite en anticipé.

⛔ En résumé : ne pas investir, ne pas prendre en main son avenir financier, c’est se mettre soi-même et sa famille en danger.

Pour illustrer cela, je vous propose de découvrir l’histoire de 2 personnes comme vous et moi :

🧑 Marc, 30 ans, salarié, marié et père d’un fils unique, gagne 1 900€ net d’impôt par mois, ne gère pas son budget et met ce qu’il lui reste à la fin du mois sur un livret d’épargne, soit environ 150€ tous les mois.

👱 Jacques a le même profil que Marc, à la différence prêt qu’il gère ses flux de trésorerie avec soin, a constitué un matelas de sécurité équivalent à 6 mois de dépenses et arrive à épargner 30% de son salaire chaque mois, soit environ 600€, dans divers placements financiers tels que la bourse, l’immobilier, les cryptomonnaies et l’or.

Nos 2 protagonistes vont rencontrer des situations banales qui peuvent arriver à n’importe qui. Mais comme vous allez pouvoir le constater, la différence de traitement qu’ils ont de leurs finances personnelles va faire toute la différence.

Exemple n°1 : La voiture tombe en panne le 20 du mois

Pas de chance : une panne mécanique est constatée sur la voiture familiale !

Cet aléas arrive au pire moment : en fin de mois alors que la majorité des charges du foyer sont payées et que le salaire du mois à venir ne va pas être crédité tout de suite.

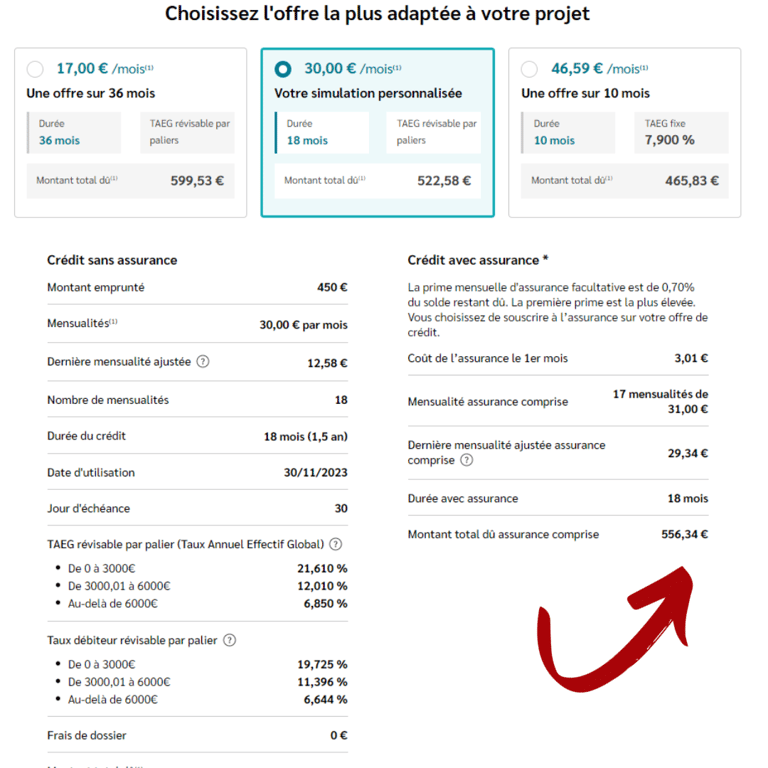

🔧 La réparation d’une panne mécanique coûte en moyenne 600€ en France (source : baromètre CarGarantie), c’est donc la somme qui sera facturée dans notre exemple.

Quelles conséquences pour Marc et Jacques ?

🧑 Marc, qui n'optimise pas son budget, n’a mis que 150€ de côté. Vie de famille oblige, il ne peut pas se passer de sa voiture, surtout avec un enfant. Il va donc dépenser ses 150€ d’épargne du mois et va payer les 450€ restants via un crédit Sofinco sur 18 mois à un taux révisable de 21,6%. Avec les frais d’assurance, il paiera au total 556,34€, soit une perte sèche de 106,34€ en plus de se créer une mauvaise dette !

👱 Jacques, qui gère correctement son budget, va puiser dans son matelas de sécurité pour payer les 600€ de réparation. Ce dernier sera vite renfloué, Jacques ayant une capacité d’épargne de 600€ par mois comme nous l’avons vu précédemment. Il aura donc reconstitué 100% de son matelas de sécurité dès le mois N+1 suivant sa dépense. En attendant, il conserve le reste de son matelas de sécurité, continue de faire travailler son argent, et dort sur ses 2 oreilles !

Exemple n°2 : Votre enfant obtient son bac et démarre ses études supérieures

Superbe nouvelle : l’enfant vient d’obtenir son bac avec mention bien !

Il va pouvoir partir direction Paris dans l’une des meilleures écoles supérieures de commerce de France, dans laquelle il a été accepté au programme “Grande École” suite au concours Sesame.

Cette bonne nouvelle s’accompagne néanmoins d’un défi de taille pour la famille : il va falloir financer l’école, mais aussi l’hébergement et les frais divers (alimentation, transport, téléphone, loisirs) du futur étudiant.

📚 L’école coûte 10 000€ par an (sur 5 ans) auxquels il faut ajouter 700€ par mois pour couvrir les frais, soit 8 400€ par an. Nous avons donc 50 000€ de frais de scolarité et 42 000€ de frais de vie, soit un total de 92 000€ pour 5 années d’études. La CAF aide l’enfant à hauteur de 250€ supplémentaires par mois.

Quelles conséquences pour Marc et Jacques ?

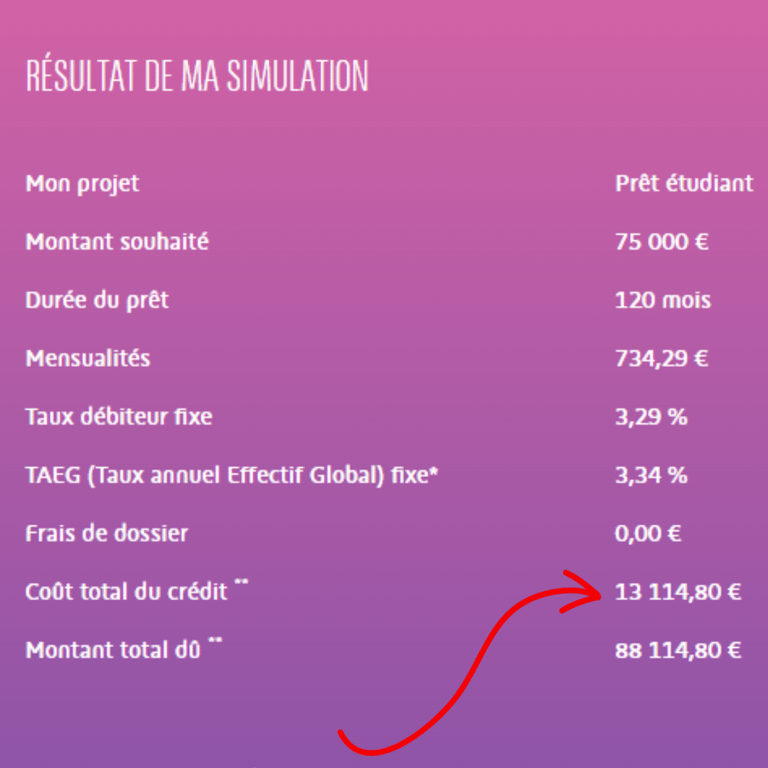

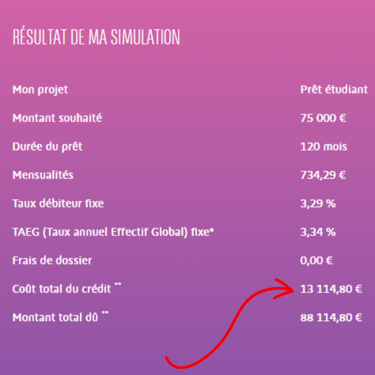

🧑 Marc a réussi à mettre 17 000€ de côté sur un Livret pour son aîné grâce à ses économies de 150€ par mois. Il devra donc aller chercher les 75 000€ manquants, qu’il obtiendra via un prêt étudiant à la BNP. Le prêt sera remboursé pendant 10 ans à la fin des études par son enfant directement. Le coût total du crédit est estimé à 13 000€, et est considéré comme une perte sèche. L’enfant démarre sa vie professionnelle avec une dette, dont la mensualité est évaluée à environ 734€.

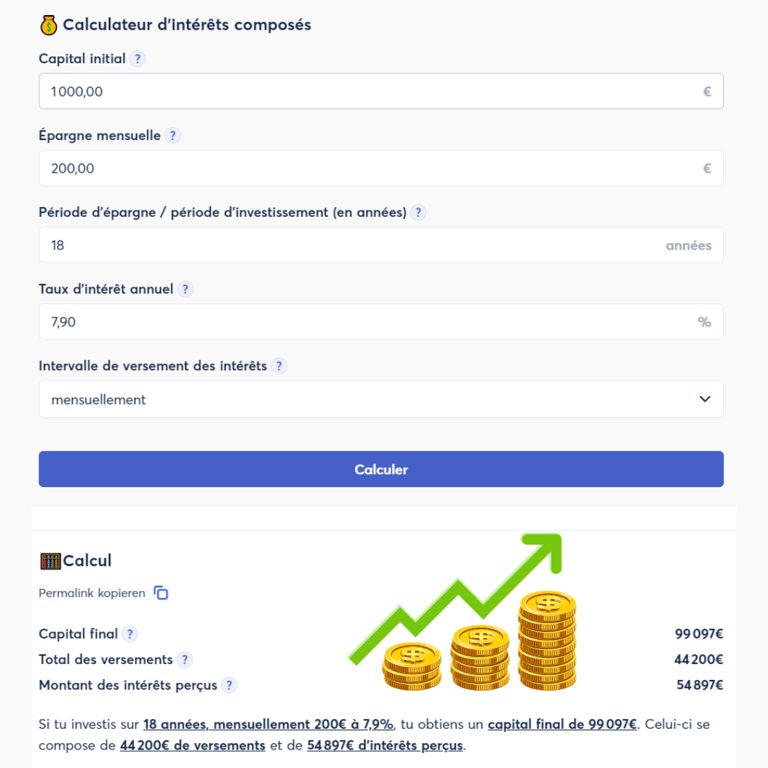

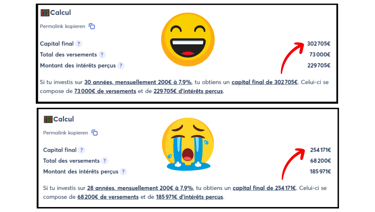

👱 Jacques a anticipé ce cas de figure dès la naissance de son enfant, 18 ans auparavant ! Il a tout de suite ouvert un compte-titre sur lequel il a déposé 1 000€, puis fait des versements programmés de 200€ chaque mois (on rappelle que Jacques a une capacité d’épargne de 600€ par mois) sur un ETF Monde. La performance annualisée de ce produit est de 7,9% depuis 1988 (non garantie, risque de perte en capital), et ce malgré la bulle internet de 2000, la crise des subprimes de 2008 ou encore la crise COVID de 2020. Grâce à la magie des intérêts composés et de sa rigueur, Jacques a constitué un capital de presque… 100 000€ pour son enfant ! Il procèdera ensuite à une donation-partage dans les règles pour transmettre ce patrimoine sans être fiscalisé en bénéficiant de l'abattement de 100 000€. L'enfant pourra ainsi payer l’ensemble de sa scolarité (92 000€), et garder les 8 000€ restants pour, par exemple, financer l’apport personnel de sa future résidence principale.

Exemple n°3 : L’inflation s’envole en France et dépasse les 5% 💸

Catastrophe : l’inflation s’est envolée en France depuis 2022 pour dépasser les 5% (source : INSEE) !

La situation est d’autant plus inédite qu’une hausse pareille n’était plus arrivée depuis la grande crise inflationniste des années 1970, il y a 50 ans ! Cette inflation a un impact considérable sur la valeur de l’argent, qu’elle va venir grignoter au fil du temps. Comme le disait Mitterrand : “l’inflation, impôt pour les pauvres, prime pour les riches”. Pourquoi ? Car elle vient augmenter le panier moyen, impactant de fait les plus modestes. A contrario, cette hausse des prix peut bénéficier directement aux entreprises, qui peuvent augmenter leurs marges et donc leurs résultats.

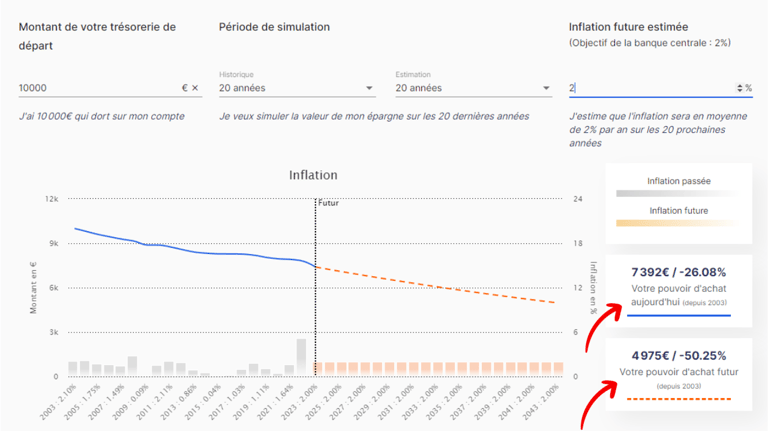

💸 Pour bien comprendre l’impact de l’inflation, prenons l’exemple suivant : j’ai 10 000€ qui dorment sur mon compte depuis 2003.

Aujourd’hui, et avec la forte crise que nous sommes en train de connaître, mes 10 000€ ne valent plus que... 7 392€ (en pouvoir d’achat réel).

Pire encore : en partant du principe que l’inflation va retrouve son objectif de 2% dès 2024, et si je continue de laisser mon argent dormir, mes 10 000€ de 2003 ne vaudront plus que... 4 975€ en 2043 (en pouvoir d'achat réel), soit une perte sèche de pouvoir d’achat de -50% par rapport à mon capital initial.

Il est aisé, au travers de cet exemple, de comprendre l’importance de mettre son argent au travail. En le laissant dormir, cet argent se meurt à petit feu à cause de l’inflation, et ce qu’elle soit élevée (comme aujourd’hui) ou faible.

Quelles conséquences pour Marc et Jacques ?

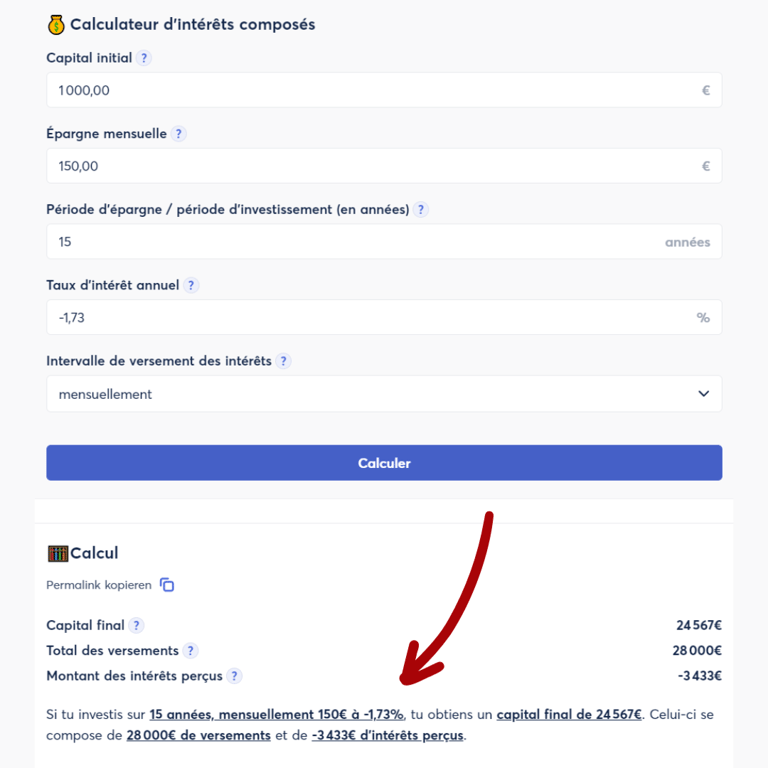

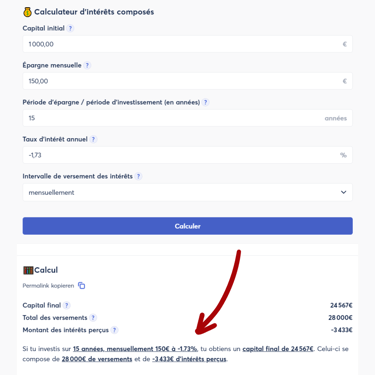

🧑 Marc se soucie assez peu de la problématique inflationniste et de sa gestion financière en règle générale. Pour lui, mettre 150€ à la fin du mois sur son Livret A est amplement suffisant. Malheureusement pour Jacques, les placements monétaires ont servi un rendement annualisé plus que modeste de 0,27% brut d’inflation sur les 15 dernières années, soit -1,73% net d’inflation si on lui retranche l’objectif des 2% de la Banque Centrale Européenne. Mais avec une inflation à 5%, Marc perd encore plus, -4,73% chaque année pour être exact, alors qu’il pense en gagner via son épargne. L’impact sur son patrimoine est considérable, et l’illusion est totale.

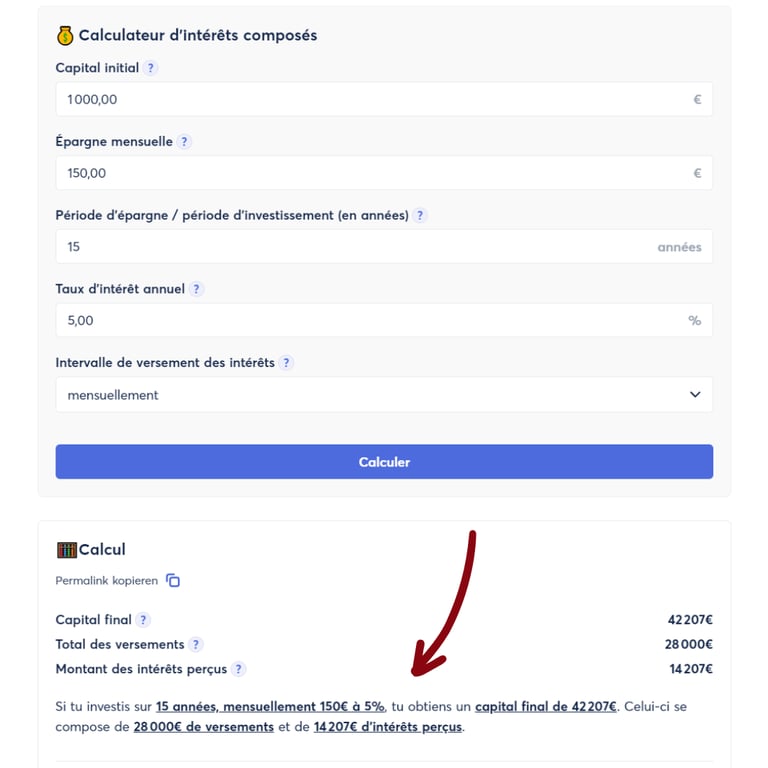

👱 Jacques a bien conscience de cette problématique. C’est pourquoi il va préférer mettre l’équivalent des 150€ de Marc tous les mois au travail, sur des enveloppes capitalisantes et bien diversifiées. Grâce à ses placements sur son Plan Épargne Action et sur de l’immobilier, il arrive à obtenir un rendement annualisé d’environ 7% sur les 15 dernières années, soit 5% net d’inflation si l’on retranche l’objectif des 2% de la Banque Centrale Européenne. Avec une inflation à 5%, la performance annuelle de Jacques tombe à 2% en 2022, ce qui lui permet quand même de conserver la valeur de son patrimoine contrairement à Marc qui voit le sien fondre comme neige au soleil.

⚠️ Si l’on compare les calculateurs de Marc et Jacques, on constate qu’au bout de 15 ans :

Marc dispose d’une valeur de patrimoine nette d’inflation d’un peu plus de 24 000€ pour un 28 000€ déposés, soit une perte de -4 000€.

Jacques dispose d’une valeur de patrimoine nette d’inflation d’environ 42 000€ pour 28 000€ déposés, soit un gain de +14 000€.

🚫 L’inaction de Marc vient de lui coûter 18 000€ (différence entre 24 000€ et 42 000€), lui qui n’a pas compris l’importance de faire travailler son argent pour saisir le coût d’opportunité ni pour contrer l’inflation !

Exemple n°4 : Retrouvons Marc et Jacques 20 ans plus tard, en 2044

Marc et Jacques viennent de fêter leurs 50, un très joyeux anniversaire à eux !

L’un des points clés pour tout investisseur, c’est le temps ! Plus on commence à investir tôt, et plus l’enrichissement devient exponentiel au fur et à mesure des années. Pourquoi ? Grâce à la magie des intérêts composés !

👴 “Les intérêts composés sont la huitième merveille du monde. Celui qui le comprend s'enrichit, celui qui ne le comprend pas, le paie”, Albert Einstein

Mais pourquoi Einstein parle de “huitième merveille du monde” quand il mentionne les intérêts composés ? Tout simplement car les intérêts composés sont des intérêts qui s'accumulent sur un montant initial et qui sont ensuite ajoutés périodiquement au capital. Contrairement aux intérêts simples, les intérêts composés prennent en compte non seulement le montant initial, mais également les intérêts accumulés précédemment. Cela signifie que, au fil du temps, le capital croît de manière exponentielle, car les intérêts s'appliquent non seulement au montant initial, mais aussi aux intérêts accumulés. On parle d’effet “boule de neige” !

C’est donc un point essentiel à comprendre et à exploiter. C’est pour cela qu’il est primordial de mettre son argent au travail le plus rapidement possible et le plus fréquemment possible, et ce afin de bénéficier de toute la puissance des intérêts composés. Mais cette simple action n’est pas suffisante, il faut aussi laisser son argent travailler le plus longtemps possible, et sur des supports performants. Plus l’argent travaillera longtemps, plus il sera positionné sur des supports d’investissement efficaces, et plus il génèrera des intérêts composés de façon exponentiels (sans garantie, tout investissement comporte des risques de pertes en capital).

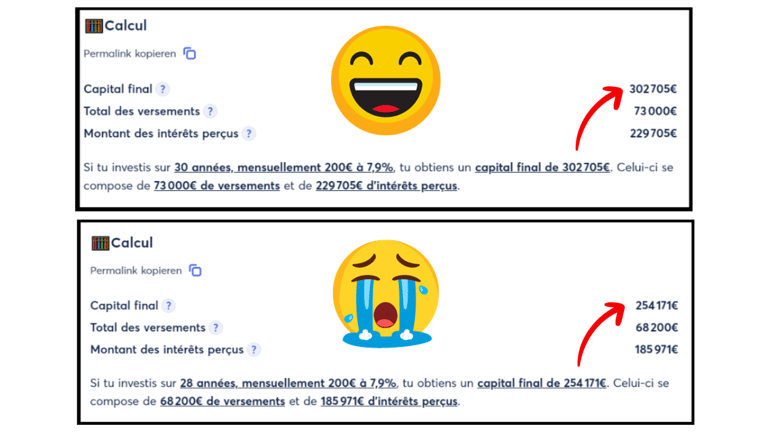

Si je vous disais qu’un simple écart de 2 ans peux vous faire perdre 44 000€, est-ce que vous me croyez ? Et pourtant, c’est ce qui arriverait entre un investisseur qui place un capital de 1 000€ puis des versement mensuels de 200€ sur un ETF Monde pendant 30 ans, et le même investisseur, qui placerait exactement les mêmes sommes, mais avec simplement 2 ans de retard !

💭 “Le meilleur moment pour investir, c'était hier. Le deuxième meilleur moment, c'est aujourd'hui ! Et le pire moment ? C’est demain !”

Quelles conséquences pour Marc et Jacques ?

🧑 Marc ne s’est jamais vraiment soucié de la gestion de son patrimoine financier. A l’aube de ses 50 ans, et après avoir réussit à investir 150€ chaque mois durant 20 ans dans divers livrets bancaires à un taux moyen annualisé de 1,5%, il a réussi à accumuler la somme de presque 42 000€, dont 6 000€ générés grâce aux intérêts composés. Une somme intéressante, mais qui pourra malheureusement tout au plus servir d’apport personnel pour l’achat d’un bien immobilier.

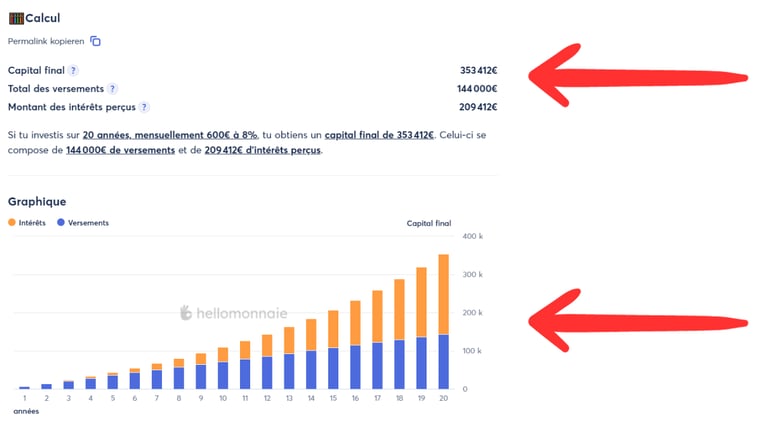

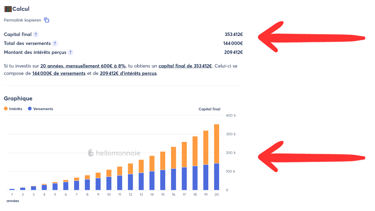

👱 Jacques a rapidement pris conscience de l’importance de prendre en main son avenir financier et de la puissance des intérêts composés. A l’aube de ses 50 ans, et après avoir réussit à investir 600€ chaque mois dans divers placements tels que les actions, l’immobilier ou encore la crypto-monnaie à un taux moyen annualisé de 8% (performance non garantie, risque de perte en capital), il a réussi à accumuler la somme de 353 000€, dont 209 000€ générés grâce aux intérêts composés. Avec une telle somme, Jacques pense à lever le pied de son activité professionnelle, avec 17 ans d’avance par rapport à l’âge légal de départ à la retraite, en ne consommant que les intérêts que son patrimoine continuera de lui générer.

Le plus grand danger est de ne pas investir

Vous l’aurez compris : ne pas investir met en péril votre avenir financier et peut vous coûter cher ! Et pourtant, de nombreux français n’en ont pas conscience, eux qui privilégient les comptes courants et les livrets , qui sont des solutions d’épargne court terme, aux produits financiers qui, eux, sont des outils d’investissement.

Si l’on récapitule, ne pas se prendre en main financièrement et ne pas investir pour développer son patrimoine engendre :

De l’anxiété et des mauvaises dettes en cas d’imprévu

Une érosion de son patrimoine et de la valeur de son argent à cause de l’inflation.

Des incertitudes pour son avenir et celui de ses enfants.

Des pertes importantes liées à un coût d’opportunité qui n’est pas saisi.

Un loupé sur les intérêts composés, outil d’une puissance inégalée.

Une dépendance totale à l’égard des revenus de son activité salariée.

Une perte considérable de temps, que l’on pourrait pourtant passer avec ses proches.

Mais dire cela ne suffit pas, d’où l’importance de prendre des exemples concrets pour bien appréhender cette problématique. Au travers de l’histoire de Marc et de Jacques, nous avons bien vu que le premier a perdu des sommes importantes, directement et indirectement, tandis que le second s’est enrichi et a eu une vie beaucoup plus sereine.

🧐 Pour bien comprendre l’importance de prendre en main son avenir financier, parlons chiffres et reprenons nos 4 scénarios !

🧑 Marc n’a jamais pris en main son avenir financier. Cela lui a coûté :

106,34€ et une mauvaise dette lorsqu’il a du réparer sa voiture 🚘.

13 000€ des coûts d’intérêts et une dette sur 10 ans pour son fils afin qu’il puisse financer ses études 🧑🎓.

4 000€ sur 15 ans à cause du rendement négatif de ses livrets face à l’inflation 💸.

Le droit de travailler jusqu’à 67 ans puisqu’il n’a jamais saisi l’opportunité d’investir ailleurs que sur ses livrets d’épargne 👨🚀.

👱 Jacques a pris en main son avenir financier. Cela lui a rapporté :

Une bonne nuit de sommeil et aucune mauvaise dette lorsqu’il a du réparer sa voiture 🚘.

100 000€ via son compte-titre pour son fils afin qu’il puisse financer ses études et avoir, en bonus, un début d’apport personnel pour sa future résidence principale 🧑🎓.

14 000€ sur 15 ans grâce à des investissements qui ont contré l’inflation 💸.

Une possible retraite anticipée à 50 ans puisqu’il a réussi à saisir l’opportunité d’investir et de prendre en main son avenir financier 👨🚀.

En conclusion, et ce qu'il faut retenir, c'est que le plus grand danger, c’est celui de ne pas investir, de rester attentiste, de se dire que, finalement, ce n’est pas si important, que c’est trop compliqué, que ça prend trop de temps, que ce “n’est pas fait pour moi”.

Réservez votre consultation offerte

Réservez votre consultation offerte pour que nous puissions découvrir vos objectifs et vous proposer un service entièrement sur-mesure.

Bourse

Cryptomonnaies

Investissement

Fiches pratiques

Le conseil en investissement financier est réalisé par Wealthim, société enregistrée auprès de l'ORIAS sous le numéro 24004224. Membre de la CNCGP, association professionnelle agréée par l'Autorité des Marchés Financiers.