Top des enveloppes défiscalisées

Découvrez les meilleures enveloppes défiscalisées pour optimiser votre patrimoine : PEA, assurance-vie, PER, PEE, livrets réglementés, fonds forestiers et viticoles. Profitez des avantages fiscaux et faites fructifier votre épargne efficacement.

FICHE PRATIQUE

Valentin Chaponnay

6/14/20245 min read

☠️ La fiscalité des investissements en France peut vraiment vous assassiner. Heureusement pour vous, il existe plusieurs enveloppes efficaces qui vont vous permettre d'alléger, voir d'annuler l'impôt !

🚀 Le choix de l'enveloppe dans laquelle vous allez placer vos investissements peut faire une vraie différence à long terme. En combinant les supports performants et peu chargés en frais avec des enveloppes à la fiscalité allégée, vous allez booster vos résultats et développer un patrimoine réellement performant

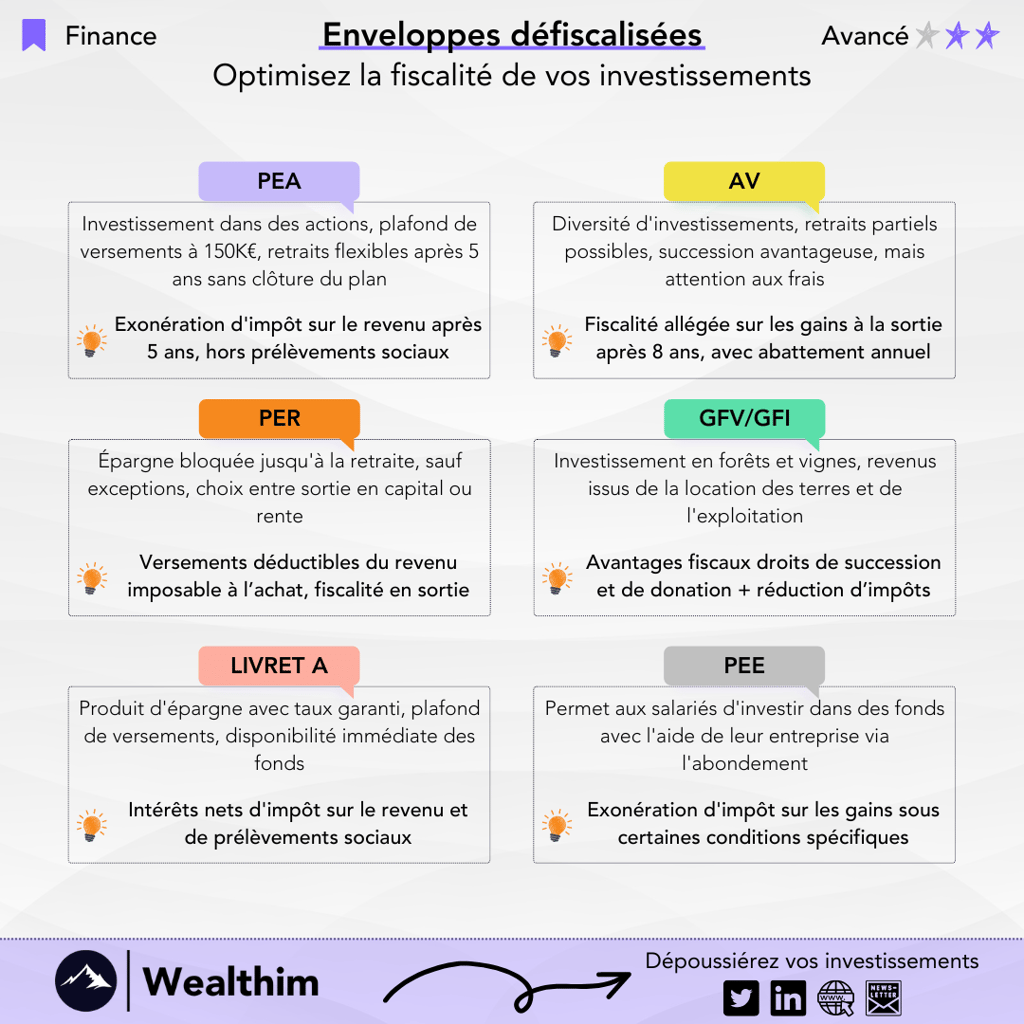

🐂 L'enveloppe la plus puissante pour vos investissements en bourse est, sans aucun doute, le PEA. Après 5 ans de détention, vous faites sauter l'impôt sur le revenu sur vos plus-value. Il ne vous restera plus qu'à payer les prélèvements sociaux (17,2%). Vous diminuez ainsi le PFU (aussi appelé "Flat Tax") presque par 2. Attention à respecter le plafond de versement (150K€) et à utiliser des supports performants, comme des ETFs (World et S&P500 par exemple). Fuyez les fonds actifs (OPCVM et compagnie).

👨👩👧👦 On enchaîne avec l'assurance-vie, qui est un outil très efficace pour alléger votre facture fiscale et transmettre efficacement. Après 8 ans de détention, le PFU passera à 20,3% au lieu de 30% pour les premiers 150K€ versés sur l'ensemble des contrats (30% pour les sommes au-delà). Sachez également que vous pouvez bénéficier d'un abattement annuel, vous permettant de retirer chaque année 4,600€ de plus-value (9,200€ euros pour un couple marié), sans être imposé au titre de l’impôt sur le revenu (vous restez redevable des prélèvements sociaux). Enfin, en cas de décès, on applique un abattement de 152,200€ par bénéficiaire sur les sommes versées sur tous les contrats avant 70 ans, et de 30,500€ pour tous les bénéficiaires sur les sommes versées sur tous les contrats après 70 ans. De quoi transmettre de belles sommes sans se faire dépouiller.

👴 Petit frère de l'assurance-vie, le PER est aussi une enveloppe intéressante sous réserve que vous soyez fortement imposé. En dessous d'un TMI à 30%, vous pouvez le zapper (sauf cas particuliers de succession). Au-delà de 30% de TMI, vous pourrez pleinement profiter de la déduction fiscale des versements sur votre revenu imposable. Vous bénéficierez ainsi d'un effet de levier en réduction d'impôt, abaissant votre effort d'épargne. Attention à respecter les plafonds indiqués sur votre relevé d'impôt de l'année N-1 (10% des revenus professionnels dans la limité de 35,194€, ou 10% du PASS soit 4,339€). Vous devrez payer cet avantage à la sortie : barème progressif de l'IR sur le capital, PFU sur les plus-value. Ca reste néanmoins intéressant, car l'inflation aura largement rongé la valeur de l'argent que vous récupérez en entrée, vous aurez fait un effet de levier sur plusieurs dizaines d'années, et théoriquement votre TMI baissera à la retraite en suivant la baisse de vos revenus. Faites bien vos calculs.

🏢 Autre enveloppe très intéressante, le Plan Épargne Entreprise (ou PEE). Comme son nom l'indique, il peut être proposé par votre employeur pour accueillir vos primes d'intéressement et de participation. Sa fiscalité est particulièrement douce, puisque les sommes investies sur un PEE ne sont pas imposables à l’impôt sur le revenu et ne supportent pas de charges sociales. Elles sont seulement soumises à la CSG-CRDS (9,70%). Les plus-value en sortie sont, de leur côté, exonérées d’impôt et supportent uniquement les prélèvements sociaux (17,2%). Autre point important : votre employeur peut vous proposer un abondement si vous placez de l'argent sur votre PEE. Un abondement, c'est de l'argent bonus que versera votre employeur sous certaines conditions, alors renseignez-vous. Pour débloquer votre PEE, vous devrez soit attendre 5 ans, soit remplir des conditions spécifiques (mariage, achat RP, démission, etc.). C'est donc un excellent moyen de placer ses primes professionnelles. Faites quand même gaffe aux produits proposés dans le contrat, ils peuvent être assez pourris.

💶 Concernant votre épargne de sécurité (3 à 6 mois de dépenses courantes, 6 à 12 mois si vous êtes entrepreneur), le must reste le Livret A et/ou le LDDS. Les intérêts sont versés nets d'impôts, votre argent est déblocable à tout moment et vous bénéficiez en plus de la garantie des dépôts dans leur totalité. C'est donc largement à privilégier face aux compte à terme (CAT), dont les intérêts sont fiscalisés au titre du PFU (30% donc), dont les dépôts ne sont pas garanties et qui, en plus, vous bloquera plus ou moins longtemps suivant les conditions (entre 1 mois et plusieurs années).

🌳 Enfin, comment ne pas citer les fonds forestiers et viticole (GFV/GFI). Ces fonds permettent de bénéficier d'une réduction d'impôt égale à 18% du prix de souscription dans la limite de 5,700€ pour une personne seule (11,400€ pour un couple). Ils proposent également un abattement de 75% en cas de succession ou de donation, et jusqu'à 100% au titre de l'IFI. C'est donc une solution très intéressante pour constituer un patrimoine pour ses héritiers et réduire ses impôts. Attention, ce type d'investissement doit rentrer dans votre allocation "exotique", et leur couple risque/rendement est faible. Aucun intérêt d'aller dessus si vous êtes faiblement imposé et/ou si vous avez un petit patrimoine !

Réservez votre consultation offerte

Réservez votre consultation offerte pour que nous puissions découvrir vos objectifs et vous proposer un service entièrement sur-mesure.

Bourse

Cryptomonnaies

Investissement

Fiches pratiques

Le conseil en investissement financier est réalisé par Wealthim, société enregistrée auprès de l'ORIAS sous le numéro 24004224. Membre de la CNCGP, association professionnelle agréée par l'Autorité des Marchés Financiers.